При работе с нерезидентами, казахстанские предприниматели должны знать о возможных налоговых различиях. Приобретая работы, услуги (РУ) от нерезидента у компаний резидентов РК возникает обязательство по уплате НДС за нерезидентов.

Во всех ли случаях приобретая услуги от нерезидентов возникает обязательство по уплате НДС? Сразу проясним, что предприниматели, которые не являются плательщиками НДС, таких обязательств не имеют, но включают сумму оборота в предел для постановки на учет по НДС (20 000 МРП, в 2023 г – 69 млн.тг.).

Давайте разберемся с вопросом: «кто должен уплачивать НДС за услуги нерезидента в Казахстане?».

Согласно ст. 367 НК РК плательщиками налога на добавленную стоимость являются:

- налогоплательщик, вставший на учет по НДС в РК;

- налогоплательщик, импортирующие товары на территорию РК;

- иностранные компании, согласно раздела 25 настоящего Кодекса.

Соответственно в ст. 373 НК РК это обязательство прослеживается и при приобретении РУ от нерезидента место реализации которого, территория РК и является оборотом по НДС.

Отсюда возникает вопрос: «Как определить место реализации РУ для целей НДС?»

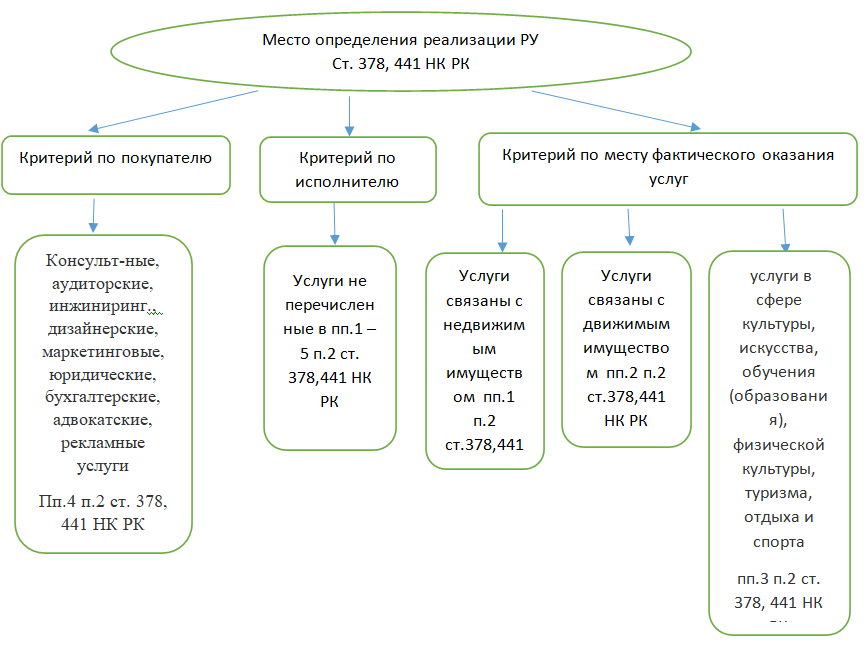

Для этого обратимся к рис.1

Как видим из рис.1 определения место реализации делится на несколько критериев:

а) по исполнителю работ, услуг

Например, куплено обучение онлайн, лектор находится в РК, значит и местом реализации будет территория РК.

б) по месту фактического оказания услуг, связанных с недвижимым имуществом

под местонахождение недвижимого имущества понимается место государственной регистрации прав собственности, либо физическое местонахождение.

в) по покупателю работ, услуг

если компания – резидент РК покупает услуги у нерезидента перечисленные на рис. 1, то у такой компании возникает облагаемый оборот по НДС и обязательство по уплате НДС.

А как подсчитать размер оборота по НДС и сумму к уплате НДС в бюджет?

Для этого обратимся к п.1 ст. 373 НК РК. Размер оборота по приобретению РУ от нерезидента определяется исходя из стоимости приобретения работ, услуг, включая КПН и/или ИПН, подлежащий удержанию у источника выплаты.

Стоимость приобретения определяется на основании ст. 382 НК РК.

Если оплата за приобретенные работы, услуги была в иностранной валюте, то облагаемый оборот пересчитывается в национальной валюте РК с применением рыночного курса обмена валют, определяемого в последний рабочий день, предшествующей дате совершения оборота.

НДС за нерезидента = АВР х 12%

Рассчитав НДС за нерезидента нужно помнить о сроках уплаты. В какие сроки у налогоплательщика возникает обязательство по уплате НДС?

Срок уплаты НДС за нерезидента регламентируется пп.1 ст.425 НК РК. Налог необходимо уплатить до 25 числа второго месяца, следующего за отчетным периодом, в который был совершен оборот.

Датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг согласно п. 3 ст. 379, п.4 ст. 442 НК РК

ень выполнения работ, услуг признается дата подписания, указанная в акта выполненных работ (АВР); в случае отсутствия АВР - иной документ, подтверждающей факт выполнения работ, оказания услуг.

Налогоплательщик РК, уплатив НДС за нерезидента имеет ли право отнести данную сумму в зачет и в какой форме отчётности отражает?

Согласно пп.3 п.1 ст.400, пп.1 п.1 ст.367 налогоплательщик при приобретении РУ у нерезидента может отнести НДС в зачет, уплаченный за приобретенные РУ. Соблюдая ограничения, начисленные в пределах уплаченных. Согласно п.3 ст.401 в зачет учитывается сумма в том налогом периоде, дата из которых наступает позднее:

а) дата уплаты НДС;

б) последний день налогового периода, в котором исчислен НДС за нерезидента. Напомним, что налоговым периодом является квартал.

Приобретенный оборот по РУ от нерезидентов отражают в форме 300.00 в приложении 5 и по строке 300.00.014. Декларация по НДС заполняется по правилам, утвержденным приказом Минфина №166 от 12.02.2018 г.

При заполнении приложения 300.05 стр. 300.05.002 следует отразить исчисленную сумму НДС за налоговый период и уплатить налог в срок до 25 числа второго месяца, следующего за отчетным кварталом. Уплаченная сумма может быть зачтена в отчетном квартале, а сумма зачета отражена в строке 300.05.M000001 приложения 300.05 и перенесена в строку 300.00.014 Теперь закрепим все полученные знания на практике.

Например:

компания резидент РК, плательщик НДС заключила договор с корейской компанией на услуги инженеров (осуществлялся перелет в РК) на сумму 10 000 EUR. Дата подписания инвойса 17.07.2023 г.

Курс на дату подписания документа составил: 501.17 тг.

Поскольку компания является плательщиком НДС и услуги оказаны на территории РК, то возникает НДС за нерезидента согласно ст. 373 НК РК, т.к. место оказание услуг признается РК.

Учитывая, что приобретенные услуги в иностранной валюте, рассчитаем облагаемый оборот в национальной валюте – тенге.

10 000 EUR х 501.17 = 5 011 700 тг

Рассчитаем НДС за нерезидента.

5 011 700 х 12% = 601 404 тг

Таким образом НДС за нерезидента к уплате составляет 601 404 тг. Так как дата подписания инвойса 17.07.2023 это 3- й квартал, то необходимо заплатить НДС в срок до 25 ноября 2023 г.

Уплаченная сумма подлежит отнесению в зачет согласно пп.3 п.1 ст. 400 НК РК и находит свое отражение в строке 300.00.014 в декларации по НДС.

Подводя итоги выше сказанного, мы видим при каких условиях возникает обязательство по НДС за нерезидента. Для соблюдения всех правил по НДС важно вести точный учет всех хозяйственных операций. Хотя НДС за нерезидента может быть сложным и не всегда легко определяемым, он является неотъемлемой частью налоговой системы РК. В целом НДС за нерезидентов, требует тщательного рассмотрения и соблюдения всех правил. Придерживаясь правил, налогоплательщик может эффективно управлять своими обязательствами по НДС и обеспечить бесперебойную работу бизнеса.