Возврат на налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) является важной составляющей налоговой системы многих стран, в том числе Республики Казахстан. Система возмещения НДС в Казахстане призвана облегчить международную торговлю и поддержать иностранный бизнес, работающий на его границах. Понимание того, как работает возмещение НДС в Казахстане, имеет решающее значение для предприятий, стремящихся заниматься импортной и экспортной деятельностью внутри страны.

Налогоплательщики, осуществляющие деятельность, связанную с импортом товаров с третьих стран через территорию Республики Казахстан в страны ЕАЭС, имеют возможность возврата налога на добавленную стоимость. Цена возврата может быть существенной, поскольку разница в ставках НДС между импортом со стран, не входящих в ЕАЭС и последующим экспортом в содружество, достигает 12%. С какими проблемами сталкиваются налогоплательщики, какую документацию необходимо подготовить, какие сроки соблюсти, какие инстанции посетить для того, чтобы вернуть НДС? Об этом поговорим в данной статье…

Как говорилось выше, разница в НДС возникает из-за различия в ставках на импорт и последующий экспорт товаров с третьих стран через территорию Казахстана в ЕАЭС.

Статьи 429-431 Налогового кодекса РК устанавливает общий порядок возврата НДС. В соответствии со ст.429 п.1, 2, 3 НК РК, превышение суммы НДС, относимого в зачет, над суммой начисленного налога, сложившееся нарастающим итогом на конец отчетного периода налогового периода, зачитывается в счет предстоящих платежей по НДС. В случае с ранее импортированных товаров, работ, услуг через РК, т.е. приобретенных от нерезидентов РК, разница НДС подлежит только возврату, зачесть ее в счет будущих налоговых платежей нельзя.

Как осуществить возврат НДС? Согласно ст.249 п.2 НК РК превышение НДС, сложившееся на конец налогового периода, в котором совершены обороты по нулевой ставке, подлежит возврату, если выполняются следующие условия:

1) Если реализация соответствующих товаров, работ, услуг налогоплательщиком осуществляется на регулярной основе – не реже одного раза в каждом из трех последовательных кварталов;

2) Оборот, облагаемый по нулевой процентной ставке за налоговый период, должен составлять не менее 70% от общего облагаемого объема оборота по реализации.

При невыполнении указанных условий, возврату подлежит только та часть налога, которая была отнесена в зачет по товарам, работам, услугам, использованным для осуществления оборота по реализации, облагаемого по нулевой ставке.

В соответствии с ст.431 п.1,2 НК РК возврат налоговых превышений осуществляется по требованию налогоплательщика в следующие сроки:

1) 55 рабочих дней – при обороте по нулевой ставке не менее 70% от общего облагаемого оборота по реализации;

2) 155 календарных дней – в остальных случаях.

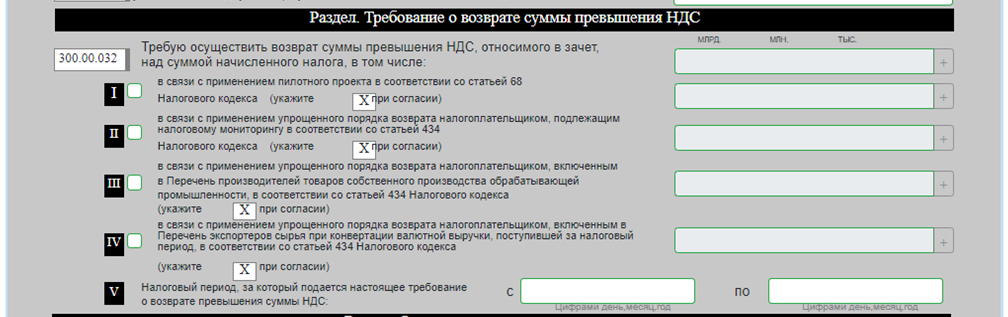

Для того, чтобы вернуть превышения по НДС, налогоплательщик подает соответствующе требование о возврате суммы, указанной в первоначальной, очередной и/или ликвидационной декларациях по НДС в разделе Требование о возврате суммы превышения НДС в строке 300.00.032.

При этом, не должно быть дополнительных деклараций в период, когда подаете декларации по возврату НДС!

Оформление в обязательном порядке необходимо сделать и через электронный портал государственных услуг.

На данном портале в разделе «Таможня и налоги» - «Налогообложение» выбрать услугу «Возврат НДС из бюджета».

1.png)

1.png)

В открывшейся форме следует заказать услугу онлайн.

1.png)

В случае, когда налогоплательщик не указал требование о возврате НДС в соответствующей форме налоговой отчетности, то данное превышение будет засчитано в счет предстоящих налоговых отчислений по НДС. Однако по товарам, приобретенным от нерезидента РК, данные действия запрещены. К тому же, необходимо знать, что предъявление к возврату налоговых превышений необходимо сделать в течение срока исковой давности – 3 лет.

Возврат налоговых превышений осуществляется на основании акта тематической проверки и соответствующего заключения к нему.

Тематическая проверка осуществляется налоговым органом на предмет достоверности превышения НДС, после истечения 30 календарных дней с даты, установленной для предоставления декларации по НДС.

Возврат налоговых выплат осуществляется при наличии соответствующих сумм превышения НДС на счете налогоплательщика, отсутствии нарушений в сроках и порядке предоставления формы 300.00. Если нарушения выявлены, то налоговый орган обязан уведомить об отказе о рассмотрении требования налогоплательщика в течение 10 рабочих дней.

Подводя итоги, важно отметить, что возврат превышении НДС осуществим при надлежащем оформлении налоговой отчетности (форма 300.00), соблюдении порядка и сроков обращения с требованием возврата!

Если у Вас возникли трудности с возвратом НДС, оформлением отчетности, специалисты компании “MGPartners” могут Вам оказать практическую и консультативную поддержку.